Dengan berlakukannya Peraturan Direktur Jenderal Pajak Nomor PER-2/2024, pelaporan pajak di Indonesia mengalami perubahan signifikan. Peraturan ini memberikan kemudahan bagi Wajib Pajak dan akuntan melalui format Surat Pemberitahuan (SPT) Masa Pajak Penghasilan (PPh) Pasal 21/26 yang lebih modern dan efisien.

Baca Lainnya : Alur Perpajakan di Indonesia yang Perlu Dipahami

Kewajiban Pemotong Pajak

PER-2/2024 menetapkan bahwa setiap pemotong pajak yang bertanggung jawab atas pemotongan Pajak Penghasilan (PPh) Pasal 21/26 harus memenuhi beberapa kewajiban penting. Selanjutnya, kewajiban-kewajiban tersebut meliputi:

- Membuat Bukti Pemotongan (Bupot) PPh 21/26.

- Memberikan Bupot tersebut kepada penerima penghasilan yang bersangkutan.

- Mengajukan laporan Bupot tersebut ke Direktorat Jenderal Pajak (DJP) melalui SPT Masa PPh 21/Pasal 26.

PER-2/2024 mengidentifikasi empat jenis bupot berikut yang harus Anda buat:

- Formulir 1721-VI untuk PPh 21 yang tidak bersifat final atau PPh 26.

- Formulir 1721-VII untuk PPh 21 yang bersifat final.

- Formulir 1721-VIII untuk PPh 21 bulanan.

- Formulir 1721-A1 untuk pegawai tetap atau pensiunan yang mendapatkan pembayaran pensiun secara berkala.

Setiap formulir ini hanya berlaku untuk satu penerima penghasilan, satu kode objek pajak, dan satu masa pajak. Namun, Formulir 1721-A1 memiliki pengecualian karena dapat digunakan untuk satu tahun pajak atau sebagian dari tahun pajak tersebut. Bupot tidak perlu dibuat jika tidak ada pembayaran penghasilan, kecuali dalam beberapa kasus tertentu seperti penghasilan tidak melebihi PTKP, PPh 21 yang terpotong adalah nihil karena memiliki Surat Keterangan Bebas (SKB), dikenakan tarif nol persen, PPh 21 ditanggung pemerintah (DTP), mendapat fasilitas PPh 21, atau jumlah PPh 26 nihil akibat persetujuan penghindaran pajak berganda (tax treaty).

Jenis dan Bentuk Bupot

Menurut Pasal 5 ayat (1) PER-2/2024, format SPT Masa PPh 21/26 terancang untuk memenuhi berbagai kebutuhan dalam pelaporan pajak secara menyeluruh. Untuk memproses bupot PPh 21/26 dengan mesin pemindai, ikuti beberapa panduan berikut:

- Gunakan kertas berukuran F4/Folio dengan berat minimal 70 gram.

- Pastikan kertas berada dalam keadaan baik, tidak boleh terlipat atau kusut.

- Baca petunjuk pengisian sebelum mengisi formulir.

- Isi formulir menggunakan huruf cetak atau ketikan dan pastikan untuk menggunakan tinta berwarna hitam.

- Berikan tanda “X” pada kotak pilihan yang sesuai.

- Lengkapi dan isi kolom Identitas dengan informasi yang akurat dan tepat oleh Pemotong Pajak atau Kuasa.

- Ketika mengisi kolom dengan nilai rupiah, pastikan untuk menuliskan jumlahnya tanpa menyertakan nilai desimal.

Berikut adalah penjelasan dan contoh format formulir yang sesuai dengan lampiran PER-2/PJ/2024.

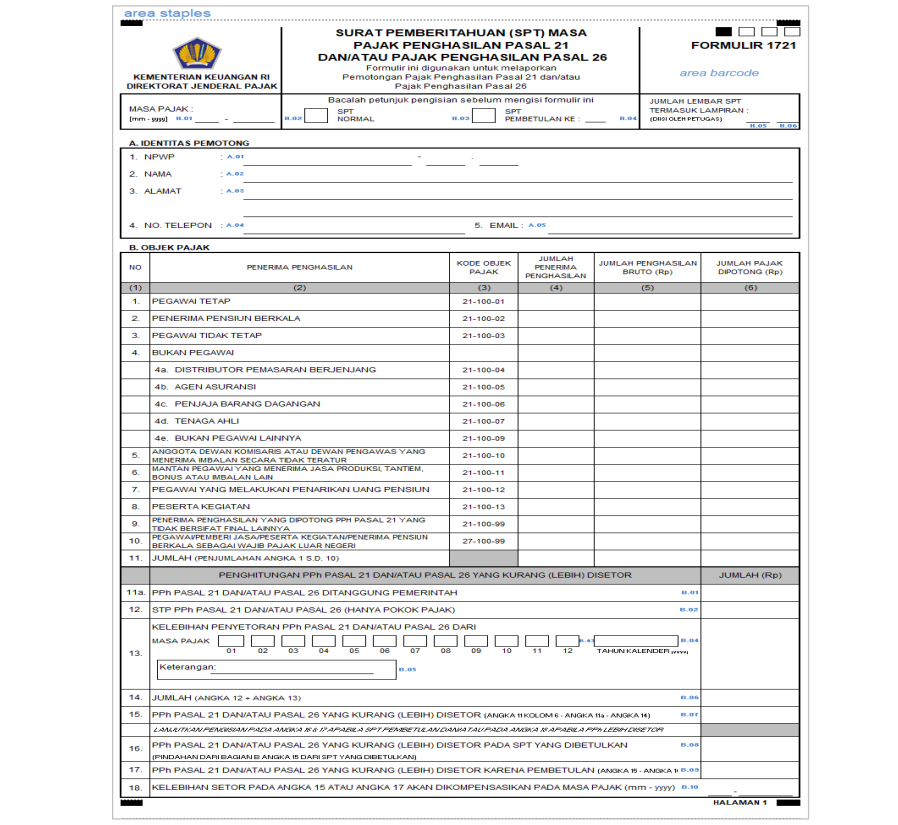

1. Sebagai dasar pelaporan, Formulir Induk SPT Masa PPh 21/26

Mencakup informasi penting yang diperlukan, seperti periode pajak, status SPT, dan jumlah lembar termasuk lampiran. Identitas pemotong tercatat di bagian A, sementara bagian B mencakup detail objek pajak PPh 21, rekapitulasi penerima penghasilan, penghasilan bruto, dan pajak yang terpotong. Bagian B juga memuat perhitungan pajak yang kurang atau lebih disetor. Isi objek pajak final di bagian C, catat informasi lampiran di bagian D, dan bagian E mencakup pernyataan serta tanda tangan pemotong pajak.

Source : ortax.org

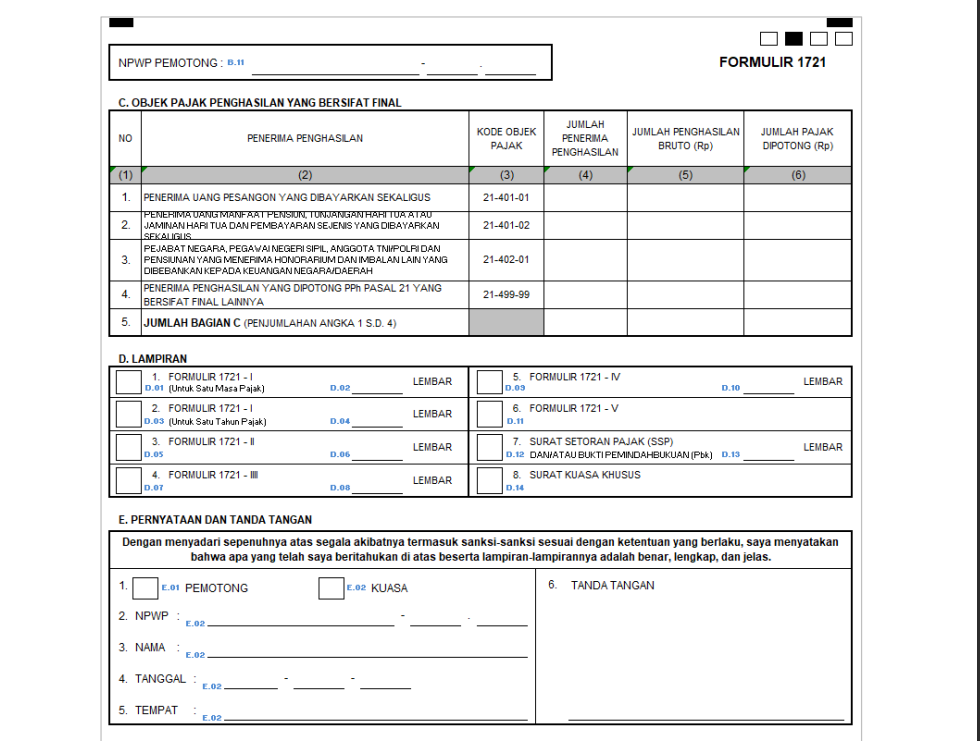

Bagian C memuat objek pajak final, sementara Bagian D mencakup informasi mengenai lampiran dan jumlah lembar dokumen. Terakhir, Bagian E berisi pernyataan dan tanda tangan.

Source : ortax.org

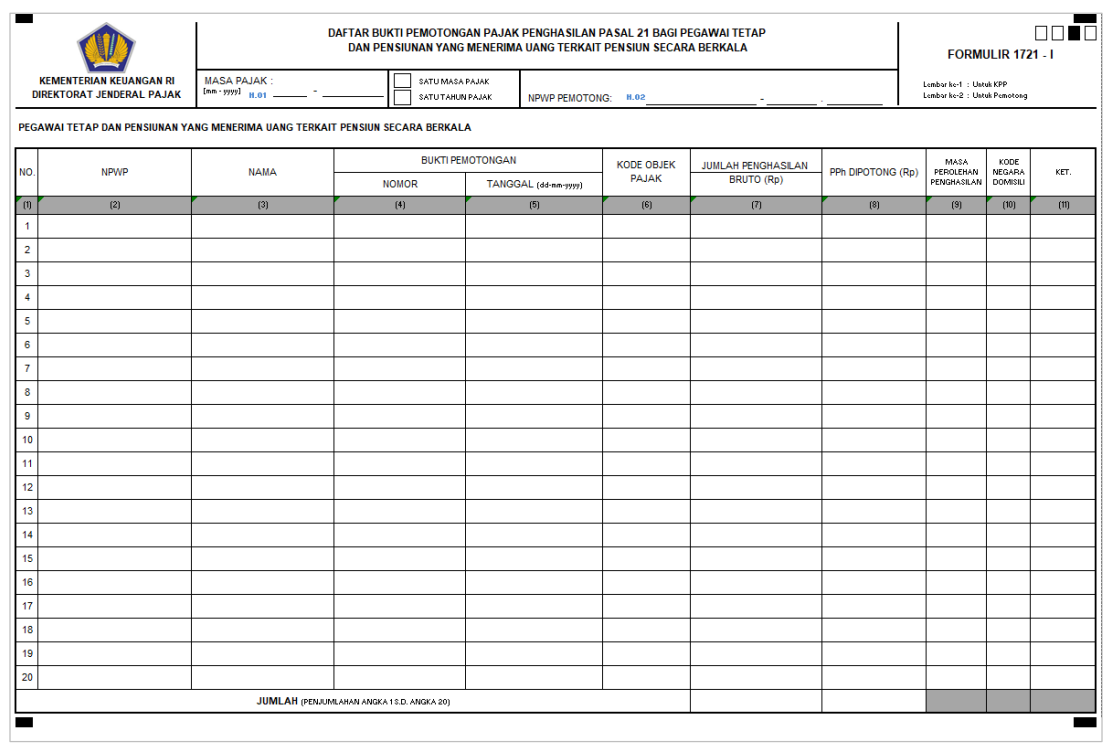

2. Daftar Bukti Pemotongan PPh 21 untuk Pegawai Tetap/Penerima Pensiunan Berkala

Formulir ini untuk melaporkan pemotongan PPh 21 dengan formulir 1721-VIII dan 1721 A1, baik untuk satu periode pajak maupun untuk satu tahun pajak atau bagian dari tahun pajak.

Source : ortax.org

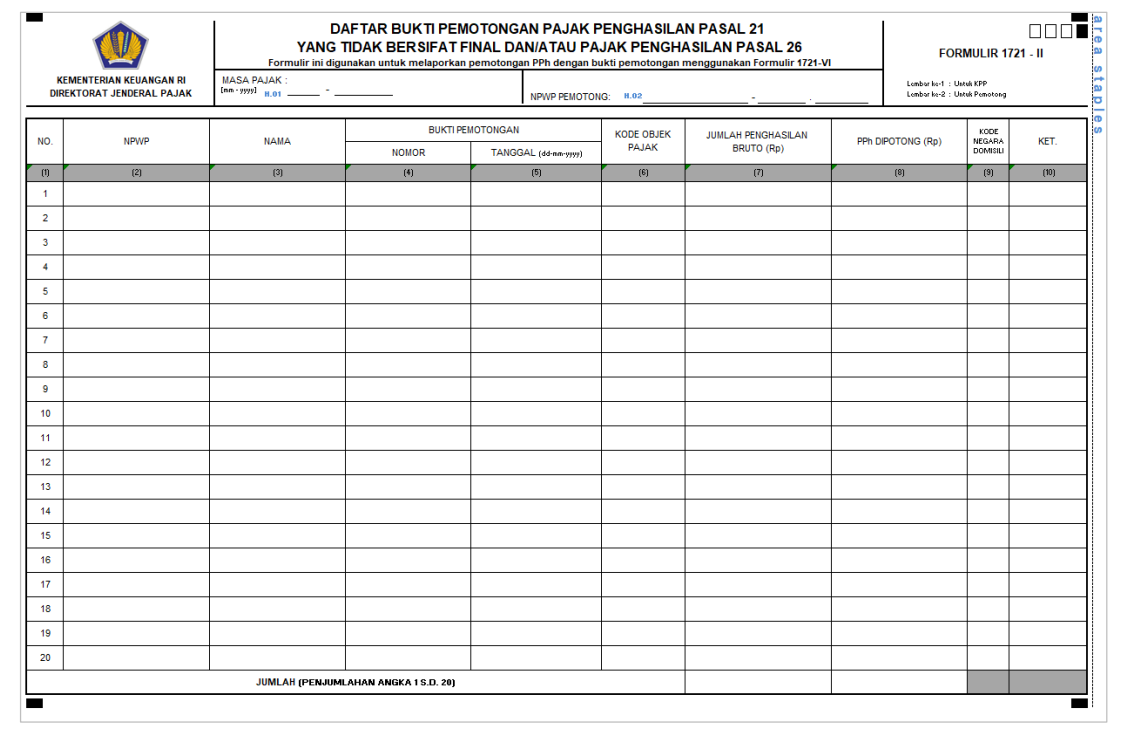

3. Daftar Bukti Pemotongan PPh Pasal 21 Tidak Final/PPh Pasal 26

Gunakan formulir ini untuk melaporkan pemotongan PPh 21 tidak final atau PPh 26, mencakup kolom-kolom seperti identitas penerima penghasilan, kode objek pajak, penghasilan bruto, dan jumlah pajak yang terpotong. Jika penerima penghasilan adalah Wajib Pajak Luar Negeri, maka kolom kode negara harus terisi, dan kolom terakhir mencakup keterangan tentang SKB atau DTP.

Source : ortax.org

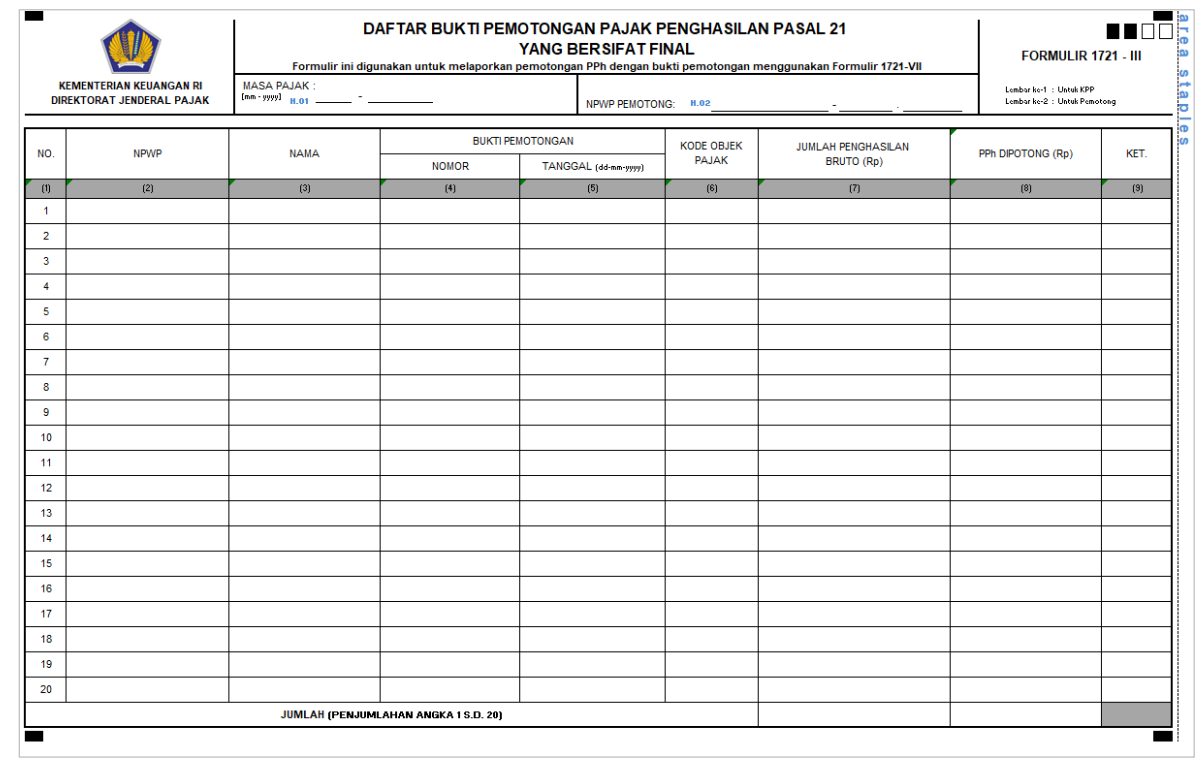

4. Daftar Bukti Pemotongan PPh Pasal 21 Final

Anda menggunakan formulir ini untuk melaporkan pemotongan PPh 21 final, dengan kolom yang sama seperti formulir sebelumnya, namun khusus untuk pemotongan yang bersifat final.

Source : ortax.org

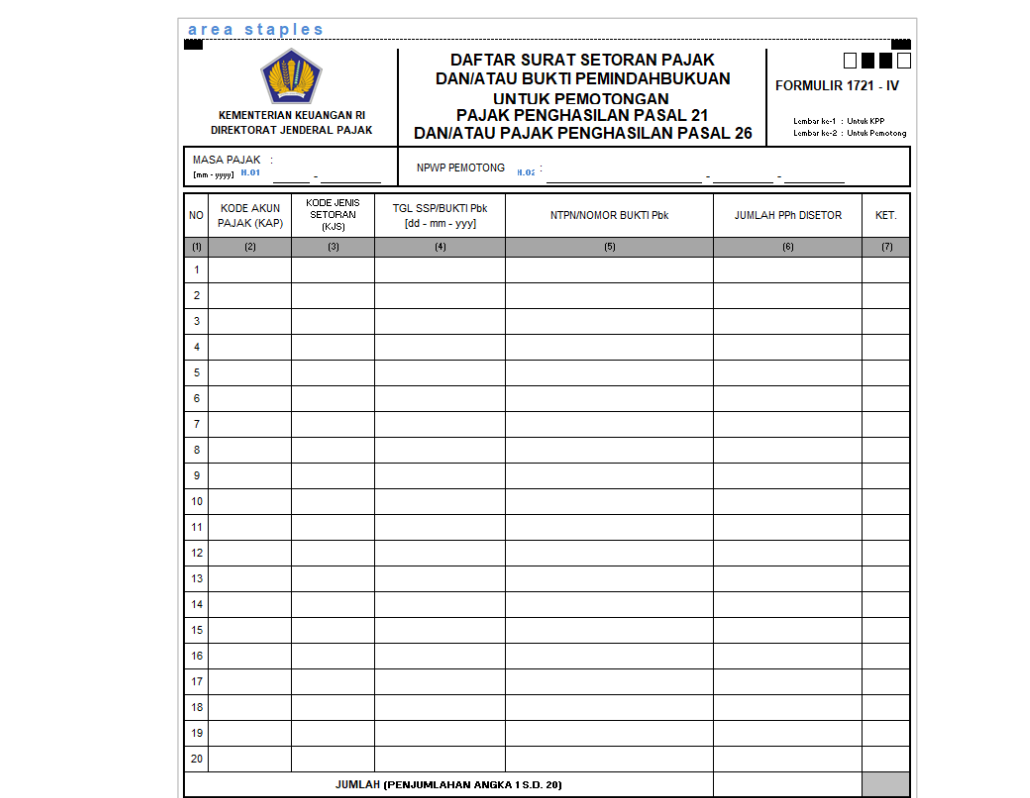

5. Daftar SSP dan Bukti Pemindahbukuan

Bagian ini mencakup daftar SSP dan bukti pemindahbukuan untuk pemotongan PPh 21/26. Selanjutnya, Anda harus mengisi kolom yang berisi kode akun pajak, jenis setoran, tanggal pembayaran atau pemindahbukuan, NTPN, serta jumlah pajak yang Anda setorkan.

Source : ortax.org

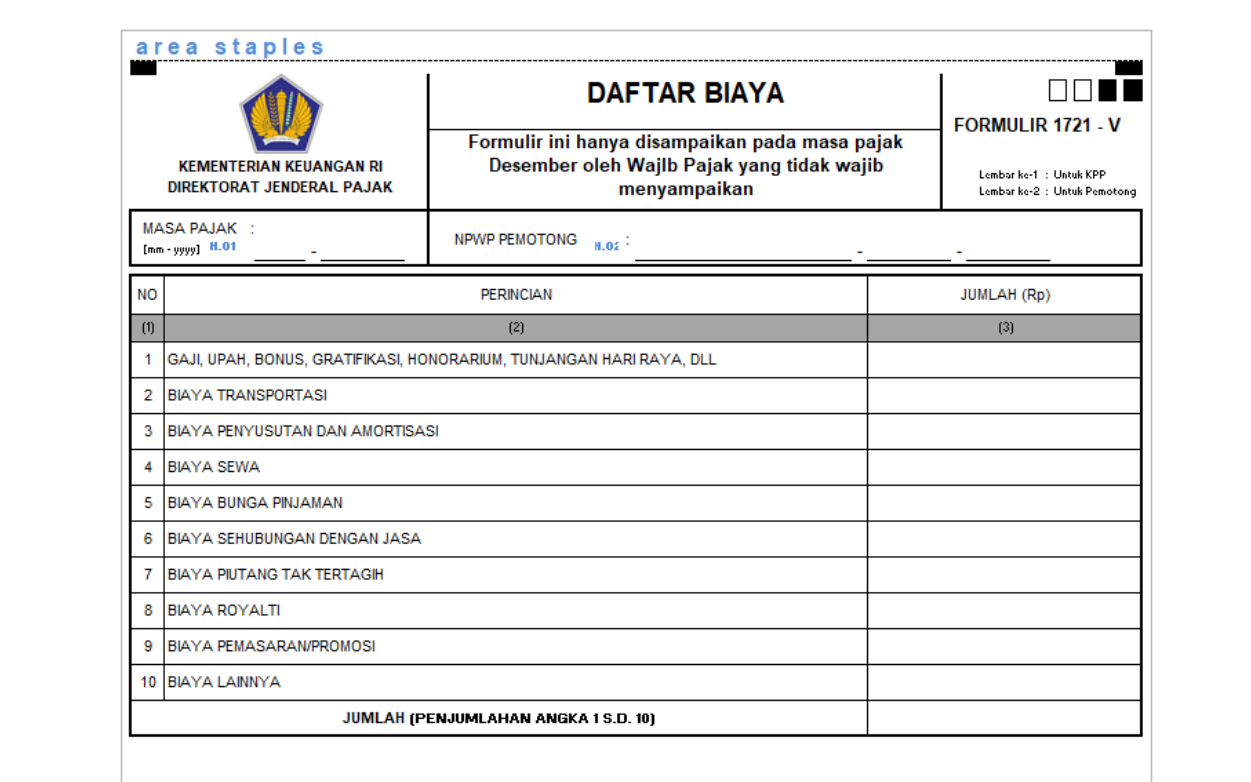

6. Daftar Biaya

Formulir 1721-V hanya dilaporkan pada masa pajak Desember oleh Wajib Pajak yang tidak diwajibkan menyampaikan SPT Tahunan. Selain itu, formulir ini mencakup biaya seperti gaji, transportasi, penyusutan, royalti, dan pemasaran.

Source : ortax.org

Batas Waktu Pelaporan SPT Masa PPh 21

Menurut ketentuan yang berlaku, laporkan SPT Masa PPh Pasal 21 paling lambat tanggal 20 bulan berikutnya setelah masa pajak berakhir. Untuk informasi lebih lanjut, baca artikel berikut: Batas Waktu Setor Lapor PPh Pasal 21. Mulai masa pajak Januari 2024, aplikasi eBupot 21/26 akan mengelola administrasi PPh Pasal 21/26.

Untuk memastikan Anda selalu mematuhi ketentuan terbaru dalam pelaporan pajak, Kami Kantor Konsultan Pajak Ashadi dan Rekan siap membantu Anda memahami dan menerapkan peraturan ini dengan tepat. Hubungi kami hari ini untuk konsultasi atau kunjungi situs web kami untuk informasi lebih lanjut!

KPP Ashadi dan Rekan

KKP ASHADI DAN REKAN merupakan bagian dari firma Ashadi dan Rekan yang berdiri di tahun 2015 dan telah mendapatkan izin dari Kementerian Keuangan KMK No. 84/KM.1/PPPK/2015, Tanggal 17 November 2015. Dalam menjalankan usahanya perusahaan memberikan pelayanan jasa konsultasi pada bidang konsultasi perpajakan, transfer pricing documentation, litigasi pajak dan training.

Hubungi Kami :

Hotline : +6221 22085079

Call/WA : +62 818 0808 0605

+62 812 1009 8813

Email : info@kkpashadirekan.com